לקראת עשור לתיקון 20 לחוק החברות: ריכוז ממצאים בנושא זכות ההכרעה (אובר-רולינג) של הדירקטוריון בנושא מדיניות תגמול ותגמול בפועל של נושאי משרה

לקוחות וידידים יקרים,

קרוב לוודאי שהבחנתם לאחרונה שכמעט ואין אסיפה כללית שעל סדר יומה נושא תגמול נושאי משרה אשר עוברת ללא ביקורת/הערות מצד גופים מוסדיים או חברות ייעוץ למוסדיים. כעניין שבשגרה, חברות ציבוריות מקבלות הודעות בנושאי תגמול נושאי משרה [1] מחברות המייעצות למוסדיים לפיהן מצוין שקיים פער איכותי או כמותי בתגמול המוצע אל מול המדיניות של הגופים המוסדיים ונאלצות להתמודד מחדש עם הנושא לאחר תהליך ממושך שנוהל קודם לכן בוועדות התגמול ובדירקטוריונים כולל בחינה של אפשרות עקיפת האסיפה הכללית (אובר-רולינג) לאחר קבלת תוצאותיה.

לקראת ציון עשור לחקיקת תיקון 20 לחוק החברות (אשר נכנס לתוקף ביום 12 בדצמבר 2012), בחרנו להביא בפניכם ריכוז ממצאים לגבי אישור מדיניות תגמול לנושאי משרה ואישור תנאי כהונה של נושאי משרה, בניגוד לעמדת האסיפה הכללית (הן מאז חקיקת תיקון 20 והן מאז מזכרנו הקודם באותו עניין במאי 2018) וניתוח תוצאות אלה.

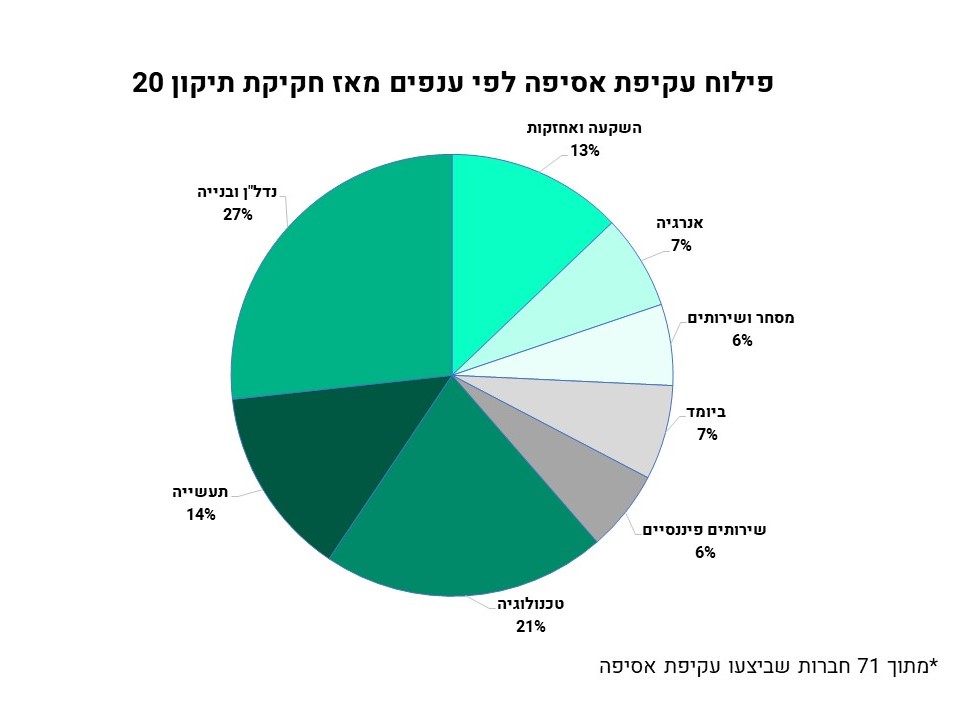

מסקירת דיווחיהן הפומביים של חברות ציבוריות שמניותיהן נסחרות בבורסה בתל-אביב, עולה כי ממועד כניסתו לתוקף של תיקון 20 ועד לתחילת חודש אוקטובר 2022, כ-70 חברות ציבוריות אישרו מדיניות תגמול או תנאי כהונה של נושאי משרה חרף התנגדות האסיפה הכללית, וחלקן (כ- 10 חברות) אישרו זאת יותר מפעם אחת.

ממצאים עיקריים:

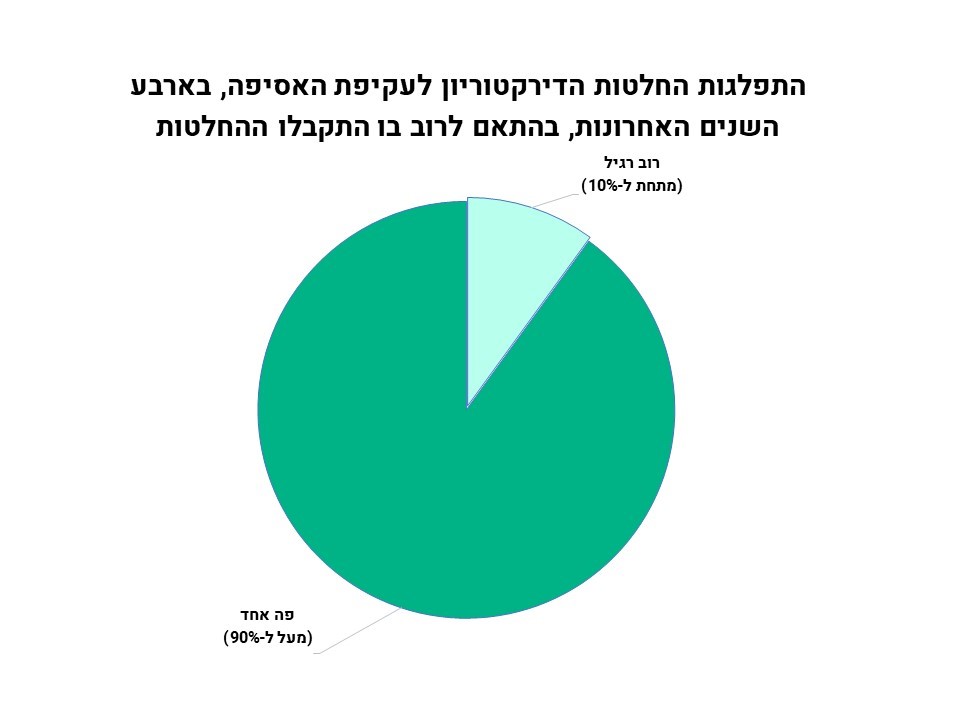

גורמים עיקריים לכך שקיים שוני מהותי במספר מקרי עקיפה של מדיניות תגמול לעומת תנאי כהונה

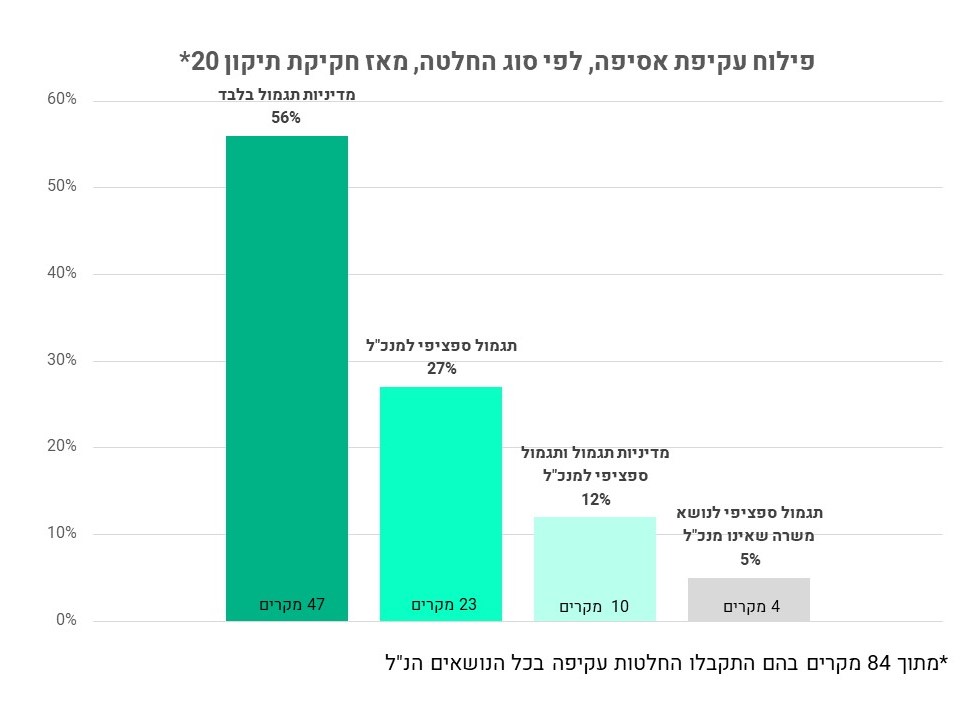

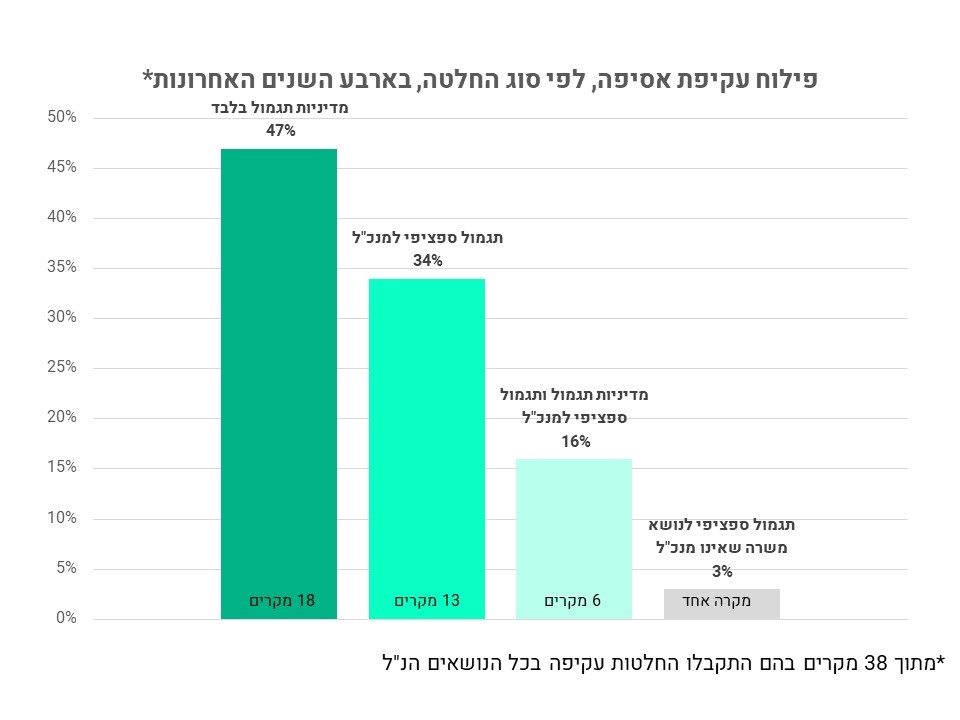

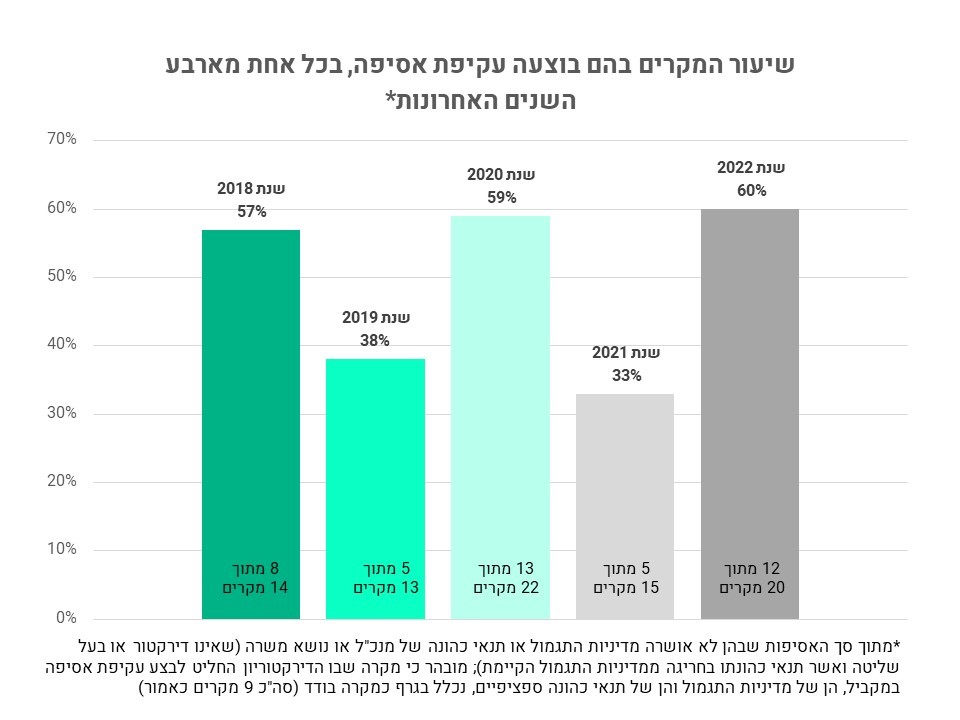

✅ כפי שעולה מהגרפים לעיל ולהלן, מספר מקרי העקיפה ביחס למדיניות תגמול גבוה משמעותית ממספר מקרי העקיפה ביחס לאישור תגמול ספציפי. הסיבה לכך, ככל הנראה, היא שבמסגרת החלטת עקיפה של מדיניות תגמול לא נדרשים להתקיים "מקרים מיוחדים" (דרישה שקיימת בחוק החברות ביחס לאישור תנאי כהונה פרטניים של מנכ"ל או לנושא משרה אחר בחריגה ממדיניות התגמול) והאישור הוא חלק מ"תהליך רגיל" לטובת החברה שאינו מערב אישור של תנאי כהונה בפועל לנושא משרה. אפשר גם לחשוב על שתי סיבות עיקריות נוספות – מדיניות התגמול היא כלי ניהולי ולכן ייתכן שהדירקטוריונים מוצאים את התערבות האסיפה במדיניות התגמול כפחות לגיטימית או פחות רלוונטית לצרכים הניהוליים של החברה; קביעת מדיניות התגמול אינה אלא התווית מסגרת ואין היא קביעה בפועל של תנאי כהונה ספציפיים.

תדירות והיקף השינויים במדיניות התגמול או בתנאי הכהונה קודם לכינוס האסיפה הכללית

✅ מדיניות התגמול ותנאי הכהונה הפרטניים אושרו ברובן המכריע של האספות (מאות אספות במצטבר). בהקשר זה, חלק לא מבוטל מהחברות ביצעו התאמות מסוימות והבהרות במדיניות התגמול או בתנאי הכהונה לאחר זימון האסיפה הכללית בעקבות תקשורת עם בעלי מניות מהותיים או פידבק שלילי מגופי ייעוץ למוסדיים.

✅ לעתים, ההתאמות שבוצעו לא כללו את מלוא ההתאמות שנתבקשו על ידי בעלי המניות ולפיכך בסופו של דבר בחלק מהמקרים האסיפה לא אישרה את הנושא, אולם נראה שלחברות היה עדיין חשוב לבצען במטרה להראות לבעלי המניות שהתחשבו ולקחו ברצינות את הערותיהם וביצעו את ההתאמות "האפשריות" שאינן פוגעות בחברה.

תדירות והיקף השינויים במדיניות התגמול או בתנאי הכהונה לאחר כינוס האסיפה הכללית

✅ ברוב מקרי העקיפה, לא היה שינוי לעומת הנוסח הסופי של מדיניות התגמול או תנאי הכהונה שהובאו לאישור האסיפה, כאשר כאמור לעיל בחלק ניכר מהחברות בוצעו התאמות מסוימות במדיניות התגמול או בתנאי הכהונה קודם לכינוס האסיפה.

בחלק קטן מהחברות אישרו הדירקטוריונים, כחלק מהחלטת עקיפה, תיקונים מסוימים במדיניות התגמול או בתנאי הכהונה לאחר קבלת תוצאות האסיפה. דוגמאות לתיקונים: הקטנת תקרות תגמול, קביעת תנאי סף וכדומה. בחלק מצומצם מהמקרים, העקיפה בוצעה תוך אימוץ המדיניות הקיימת של החברה באותה עת ללא העדכונים למדיניות שהובאו בפני האסיפה במדיניות התגמול העדכנית. נראה שלחברות היה חשוב לבצע את השינויים כאמור במטרה להראות לבעלי המניות שהתחשבו ולקחו ברצינות את הערותיהם וביצעו את ההתאמות שלדעת הדירקטורים, אינן פוגעות בחברה.

תדירות מקרי עקיפה לאחר כינוס אסיפה שנייה באותו עניין

✅ במספר מצומצם מאוד של מקרים בוצעה עקיפה של האסיפה, לאחר כינוס אסיפה שנייה בה ההחלטה לא אושרה.

תדירות הסרת נושא התגמול מסדר היום לאחר זימון האסיפה הכללית

✅ בכ-20 מקרים לאישור מדיניות תגמול או תנאי כהונה של נושא משרה (שאינו דירקטור או בעל שליטה) ב-4 השנים האחרונות, הוחלט לאחר זימון האסיפה הכללית להסיר את הנושא מסדר היום, או לבטל את האסיפה, ולהביאו לאישור באסיפה עתידית, ככל הנראה בעקבות תקשורת עם בעלי מניות מהותיים או פידבק שלילי מגופי ייעוץ למוסדיים.

תהליך העקיפה של מדיניות תגמול ותנאי כהונה

✅ מדיווחי החברות ניכר כי לא קיימת אחידות בין החברות לגבי התהליך שהן מבצעות לביצוע מהלך עקיפה של האסיפה. בהקשר זה, ביחס למדיניות תגמול, החוק אינו מפרט את הפרטים שאותם צריכים לבחון ועדת התגמול והדירקטוריון מלבד דיון מחדש במדיניות התגמול, קבלת החלטה על יסוד נימוקים מפורטים ולטובת החברה. ביחס לתנאי כהונה פרטניים, החוק מחייב לבחון מחדש את תנאי ההתקשרות ואת התנגדות האסיפה וטובת החברה וכן לבצע את התהליך כשיש לו הצדקה משמעותית דיה ('מקרה מיוחד') ועל יסוד נימוקים מפורטים ומותיר לוועדת התגמול ולדירקטוריון את שיקול הדעת ('בין השאר') לדון בפרטים ומידע נוסף הקשור להחלטתם. ככלל ומניסיוננו, תהליך עקיפה של האסיפה ביחס למדיניות תגמול הוא שגרתי באופן יחסי, אינו מצריך הצדקה משמעותית והוא פשוט באופן ניכר מזה של אישור פרטני של תנאי כהונה לנושא משרה. בנוגע לבחינת התנגדות בעלי המניות, לעתים נימוקי ההתנגדות אינם ידועים הואיל ובעלי מניות אינם משתתפים באופן פיזי באסיפה ומצביעים באמצעות כתבי הצבעה שם נימוקי ההתנגדות אינם מפורטים. לפיכך, בחלק מהמקרים נעשית פניה לגופים המייעצים למוסדיים או לגופים מוסדיים בעלי החזקה משמעותית בחברה שהתנגדו באסיפה לקבלת נימוקיהם להתנגדות, לצורך קיום דיון אפקטיבי בעניין.

נסיבות תומכות נפוצות לתהליך העקיפה

✅ ניתן להיווכח כי קיימות נסיבות תומכות נפוצות לביצוע עקיפה של האסיפה, בהן: (א) תמיכה של נתוני השוואה של חברות דומות בתקרות התגמול במדיניות התגמול או בתנאי הכהונה הפרטניים; (ב) אישור הנושא על ידי חלק מהגופים המוסדיים; (ג) נסיבות מיוחדות כגון צורך בשימור טאלנטים לאחר שינוי שליטה, או רה ארגון משמעותי, או תרומה משמעותית של נושא המשרה לעסקה או לפעילות החברה; (ד) ביצוע שינויים לא מהותיים במדיניות התגמול המוצעת לעומת מדיניות התגמול הקודמת שאושרה באסיפה ושינוי בסביבה העסקית או בפעילות החברה בשנים שלאחר אותו אישור; (ה) התנגדות בעלי מניות מסיבות רוחביות של מדיניות ללא שקילת הנסיבות הספציפיות של המקרה או התנגדות כללית שאינה נוגעת לסוגיית התגמול; (ו) היקף השינויים בתנאי הכהונה של נושא המשרה לעומת התנאים הקודמים שאושרו לו בעבר על ידי האסיפה.

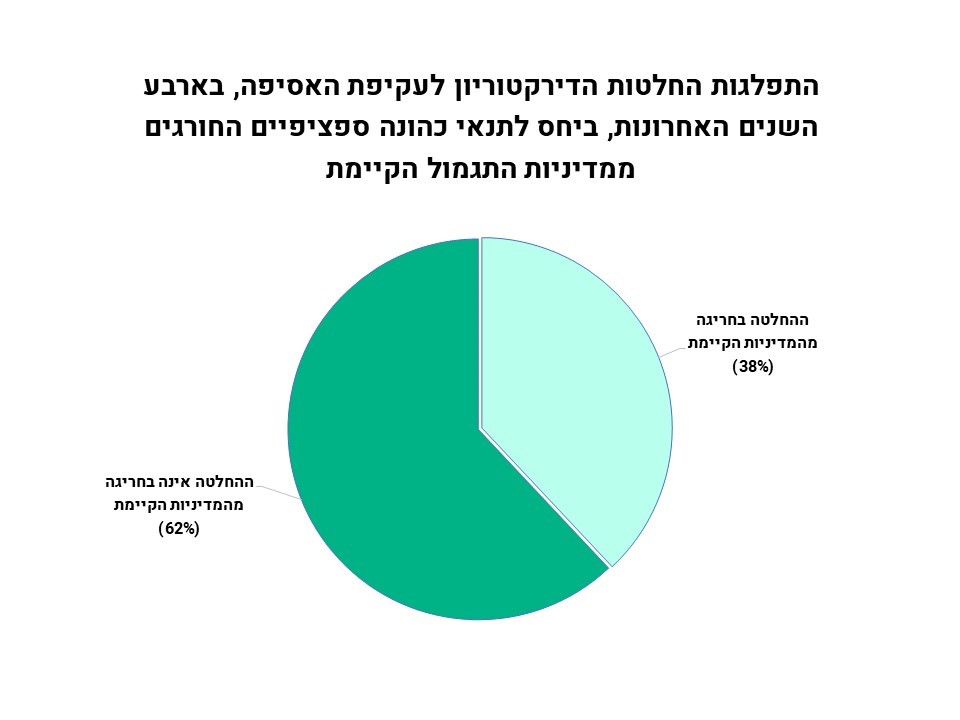

מרבית מקרי עקיפת האסיפה ביחס לתנאי כהונת מנכ"ל אינם בחריגה ממדיניות התגמול הקיימת

✅ כפי שעולה מהגרפים לעיל, רובם של מקרי עקיפת החלטת האסיפה ביחס לתנאי כהונה של מנכ"ל תאמו את מדיניות התגמול הקיימת של החברה. בחלק קטן מהמקרים בחרו הדירקטורים לעדכן את מדיניות התגמול ולהתאימה לתנאי הכהונה של מנכ"ל החברה והביאו את שני הנושאים לאישור באותה אסיפה.

התקופה שאושרה בעקיפת האסיפה למדיניות התגמול

✅ מעל 90% ממקרי העקיפה שהתייחסו למדיניות תגמול היו ביחס לאישור מדיניות תגמול לתקופה של 3 שנים ממועד האישור. במקרים בודדים, ההחלטות לגבי מדיניות התגמול היו לעקיפת האסיפה לתקופה קצרה יותר של בין 6 ל-12 חודשים עד לאישור מדיניות התגמול באסיפה עתידית

שכיחות ביצוע עקיפת אסיפה מספר פעמים באותן חברות

✅ מתוך מקרי העקיפה, ניתן לראות כי 7 דירקטוריונים עקפו את האסיפה הכללית פעמיים ו-3 עקפו שלוש פעמים מאז כניסתו לתוקף של תיקון 20.

לבסוף, ניכר כי ועדות תגמול ודירקטוריונים נוטים לכבד את המלצות הגופים המייעצים למוסדיים או את עמדת הגופים המוסדיים והדבר בא לידי ביטוי, בין היתר, בתיקונים המבוצעים בנושא התגמול לאחר זימון האסיפה ולעתים לאחר פרסום תוצאותיה. עם זאת, לא לחינם זכות ההכרעה הסופית ביחס לתגמול נושאי משרה נשמרה לדירקטוריון החברה, שהוא הגוף המקצועי ביותר לנושא זה, המכיר היטב את החברה ואת צרכיה וחלק גדול מהדירקטורים אינו חושש לבצע בה שימוש.

אין להירתע מביצוע מהלך עקיפה של האסיפה לטובת החברה, במקרים המצדיקים זאת, במסגרת תהליך סדור ומיודע ועל בסיס נימוקים מפורטים ולאחר הבנה, ככל שניתן, של המניעים של בעלי המניות העיקריים שהובילו להתנגדותם ושקילה מחדש של ההחלטה בשים לב לעמדת בעלי המניות. בשים לב לאמור, ככלל בעלי המניות נוטים להשלים עם החלטות העקיפה של הדירקטוריון וקיימות תביעות נדירות ובודדות מצד בעלי מניות במקרה של החלטת עקיפה והן מתייחסות בעיקרן לתנאי כהונה פרטניים בסכומים של עשרות מיליוני ש"ח.

[1] בהתייחס לאובר-רולינג לנושאי משרה, כמעט כל המקרים מתייחסים למנכ"ל ובמקרים נדירים החורגים ממדיניות התגמול, ההתייחסות היא לנושאי משרה אחרים. [2] מונח זה הוא מונח שסתום וככזה החוק אינו מפרט את נסיבות המקרים כאמור.

[3] על יסוד נימוקים מפורטים ולאחר דיון מחדש במדיניות התגמול (סעיף 267א(ג) לחוק).

[4] למעט ביחס לאישור תנאי כהונה לבעל שליטה או לדירקטור או בחברה ציבורית נכדה.

נשמח לעמוד לרשותכם לכל שאלה ו/או הבהרה.

בברכה,

עו"ד אמיר שחר, שותף

פרקטיקת שוק ההון

שבלת ושות'

מזכר זה נכתב במשותף עם המתמחה שניר רוז'נסקי מפרקטיקת שוק ההון.

האמור במזכר זה ניתן כמידע כללי בלבד, ואין להסתמך עליו בכל מקרה פרטני ללא ייעוץ משפטי נוסף.