לאחרונה התבשר לקוח של משרדנו, שהיה על סף סגירתה של עסקת אשראי גדולה ומורכבת, כי הבנק לא מוכן להעמיד לרשותו ולרשות חברותיו הלווות את האשראי המבוקש, בהיקף קרוב ל-100 מיליון ₪.

סירוב הבנק התעורר לאחר מגעים ממושכים ומשא ומתן קדחתני לסיכום תנאי העסקה המורכבת, קרוב לנקודת הקצה, בה עמד הלקוח (כמעט) בכל התנאים לשם קבלת האשראי, ולכן ציפה לקבלו במהרה. סיבת הסירוב היתה שלאחר עיון בנסחי רשם החברות, התחוור לבנק כי שתי חברות בקבוצה לא שילמו במועד את האגרה השנתית לרשם החברות, בסך כ-1500 ₪ לכל חברה לשנה האמורה, וכל אחת מהן נרשמה כ"חברה מפרה" בעקבות אי-התשלום זה.

הלווה התרעם. מבחינתו, עיכוב בקבלת כספי האשראי משמעו פגיעה משמעותית ביכולתו לנהל את עסקיו כמתוכנן, להגשים יעדים, ולעמוד במועדים בהם התחייב גם כלפי גורמים אחרים. הוא גם השתומם. מדוע הבנק, שלאורך כל ההתנהלות עמו, שקל בחיוב, הודיע על אישור, השקיע משאבים וניהל משא ומתן מפורט ודקדקני על כל פרטי העסקה, מסרב בסמוך למועד סגירתה להעמיד את האשראי, ובגין סכום פעוט כל כך? איך מחד מחזר הבנק אחר הלקוח (שיכול היה לגייס כספים גם מבנקים אחרים), משדר שהינו מוכן ומזומן להעמיד לרשותו מאות מיליוני שקלים, אבל ברגע האחרון נרתע ו"מושך את השטיח", ועוד בגין עניין טכני שכזה?

בעיני רבים אשר חבים בה, נתפסת אגרת רשם החברות כעניין טכני, שתשלומה אינו מהותי במיוחד. אפשר להבין את זה, בפרט לנוכח מחירה של האגרה – כ-1500 ₪ –שאינו גבוה. לא טרחה גדולה וגם לא בבחינת "עול כלכלי" של ממש בעבור בית עסק. מה גם שפיגור בתשלומה (ודאי בסכום שכזה) לרוב אינו באמת מעיד על קשיים או משהו "רע" שקורה בחברה, מלבד אולי חוסר תשומת לב (ולו רגעי) לחלוף המועד לתשלומה.

לכן, ניתן להבין שבעיני הלווה, כמו אולי גם בעיני אחרים, נדמה סירוב של הבנק קצת מוגזם, חסר פרופורציה. הרי מה הם אותם אלפי שקלים בודדים, ביחס לכובד החשיפה בסך מאות המיליונים שנדונה בבנק בעניינו של הלקוח, ואושרה זה מכבר באינסטנציית האשראי הכי בכירה?

האמנם על 3000 ₪ "תיפול" עסקה?

אנו שמחים לבשר שבאותו המקרה אכן לא "נפלה" העסקה, שהושלמה בהצלחה. ובאותה נשימה, גם להדגיש שכן, חשוב לשלם את האגרה במועדה.

לאי-תשלומה של האגרה יכולות להיות משמעויות לא נעימות לחברה, והשלכות שעלולות לפגוע ביכולתה לעשות עסקים:

- הכבדה על היכולת לגייס אשראי חדש, ולעתים אפילו פגיעה של ממש בתנאי אשראי קיים

- החברה תיחשב "מפרה", ורישום שכזה אודותיה במרשם החברות, הינו פומבי ונגיש לכל, ונבדק על-ידי הבנקים (כמו גם גורמים אחרים) באופן קבוע.

- רשם החברות רשאי לסרב לרשום שעבוד על נכסי חברה מפרה, או שעבוד לטובתה, והוא אף רשאי לשנות או לבטל שעבוד קיים.

- הדבר עלול "להדליק נורה אדומה" בעיניו של המממן, כי פגיעה בבטוחה משמעה פגיעה בזכויותיו.

- הבנק לא יעמיד את הכספים עד שיסבור שתוקנה ההפרה, ובכפוף לכך שישתקף גם במרשם החברות מצבה התקין של החברה. עצם העיכוב, ודאי בסמוך לנקודת הקצה, עלול לגרור אי-נוחות ולאובדן זמן יקר, כולל מול גורמים אחרים עמם החברה מנהלת את עסקיה.

- העמדת חוב לפירעון מיידי הינה צעד דרמטי שמאפשר לבנק לגבות את כל האשראי שהועמד – גם תשלומים עתידיים שטרם הגיע מועד פירעונם – לפני מועד הפירעון שלו. ברור שלפעולה שכזו ישנן משמעויות מרחיקות לכת עבור החברה.

- ככל שמדובר למשל בהלוואה ארוכת טווח, העמדה לפירעון מיידי עלולה לגרום לקושי תזרימי שיכול להכניס את החברה לסחרור, ובמקרים לא מועטים – אף לגרום לקריסתו של העסק.

גם אם ידו של הבנק אינה קלה על ההדק, ולא בנקל או במהרה יבחר לאכוף את זכויותיו כלפי החברה ולהעמיד את כלל חובותיה לפירעון מיידי, עדיין נכון שבמישור היחסים בינו לבין הלווה לא יתגנב חשש אל לבו של המממן, ושלא תהיה בידו האפשרות לעשות כן. זאת במיוחד לאור היות מערכת היחסים בין החברה לבין הבנק, על פי רוב, ארוכת שנים, ומשולבות בה פעולות רבות והתקשרויות נוספות והיבטים שונים ומגוונים.

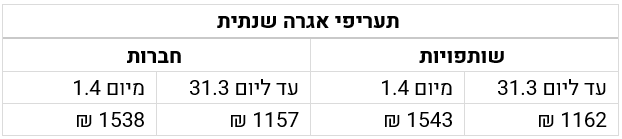

רצינו להביא לידיעתכם.ן כי תשלום האגרה השנתית לשנת 2022 לרשם החברות והשותפויות או לרשם העמותות (לפני העניין) עד ליום 31.3.2022 יזכה ב"הנחת מקדימים" בשיעור 25%, כמפורט מטה.

אגרה שנתית חברות ושותפויות:

ניתן לשלם את האגרה השנתית לרשם החברות והשותפויות באמצעות כרטיס אשראי כאן

שימו לב! חברה אשר לא שילמה אגרה שנתית לשנה שחלפה, עלולה להירשם כחברה מפרה, והרשם רשאי לסרב לבצע פעולות בעניינה, ביניהן אף לסרב לרשום שעבוד על נכסיה. הדבר עלול לפגום ביכולת החברה לגייס מימון, ולעתים אף לחשוף חוב שכבר הועמד לה ותנאים שכבר סוכמו בגין אשראי קיים.

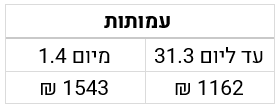

אגרה שנתית עמותות (שמחזורן הכספי עולה על 300 אלף ₪):

ניתן לשלם את האגרה השנתית לרשם העמותות באמצעות כרטיס אשראי בקישור כאן

הערה: עמותות המצויות בשנתיים הראשונות שלאחר שנת ההתאגדות ועמותות שמחזורן הכספי לא עלה על 300 אלף ₪ ישלמו אגרה שנתית מוזלת בסך של 153 ₪. על מנת שהסכום המוזל יתעדכן, על העמותה להגיש דיווחים שנתיים לשנת 2020 באמצעות המערכת המקוונת של רשם העמותות.